很多持卡人一到还款日就发愁:手里钱不够还全额,只能无奈选择更低还款?作为信用卡使用的一大“隐形陷阱”,更低还款看似缓解压力,实则让你背上高额利息,越还负债越多。今天就分享一个银行内部人士都在用的应急技巧——流水平移账单法,无需借钱、不付利息,哪怕只剩1万额度也能轻松清空本期账单。

一、更低还款的三大致命坑:全额计息+复利+风控降额

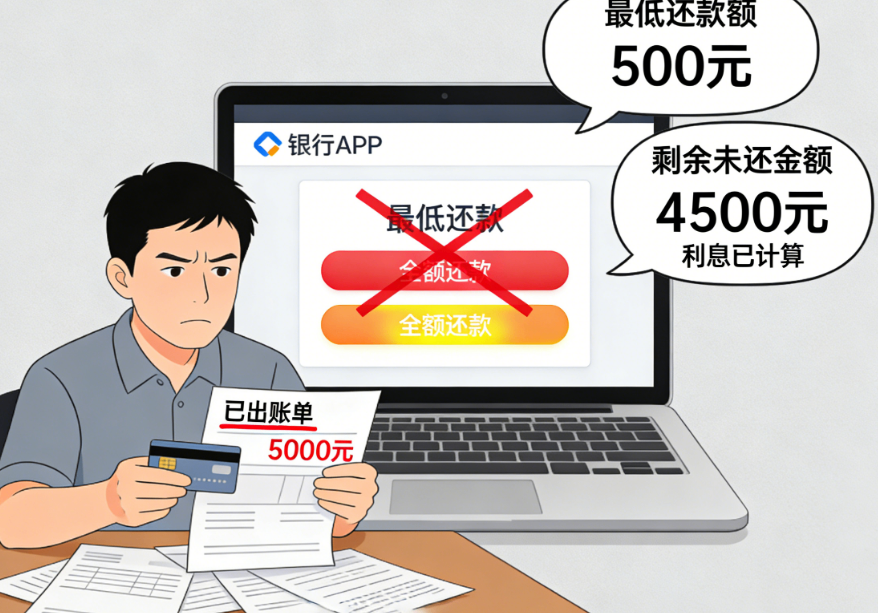

1. 全额计息:从消费当天算起,并非还款日

不少卡友误以为更低还款只对剩余欠款计息。大错特错! 只要未全额还清,利息从每笔消费刷卡当天就开始计算,日息万分之五,且按月复利。哪怕你已还9999元,只剩1元未还,利息依然按最初的1万元本金计算。

2. 年化利率高达18%,比网贷还狠

举例:刷卡1万元,还款日只还1000元更低额,剩余9000元从刷卡日起每天利息5元,一个月150元,一年利息1800元。如果长期循环更低还款,本金几乎没动,利息却像滚雪球一样越滚越大。

3. 银行判定还款能力不足,提额无望甚至封卡

长期依赖更低还款,银行风控系统会直接标记你为“还款能力弱”用户。不仅提额彻底没戏,还可能被降额、封卡,征信记录也会受损。

二、流水平移账单法:1万额度实操教程,零利息清空账单

核心逻辑:利用信用卡剩余可用额度,通过“小额多笔、循环刷还”的方式,逐步冲抵本期账单金额,全程零利息、零逾期,且能有效规避银行风控。

案例假设:信用卡额度1万元,账单日1号,还款日21号。本期已消费8000元,剩余可用额度2000元。按以下步骤操作:

操作日期 动作 金额 账单剩余金额

2号(账单日后天) 刷出 1800元(留200元备用) 8000元

3号 还入 1800元 6200元

4号 刷出 1600元(带零头,避免整数) 6200元

5号 还入 1600元 4600元

6号 刷出 1700元(搭配超市、餐饮等商户) 4600元

7号 还入 1700元 2900元

8号 刷出 1600元(间隔至少2小时) 2900元

9号 还入 1600元 1300元

10号 刷出 1300元 1300元

11号 还入 1300元 0元

结果:8000元账单全部清零,未产生一分钱利息,不影响征信。

三、避开风控的3个核心原则

原则1:小额分散,拒绝大额整数

每次刷卡金额控制在1000-2000元,坚决不刷5000、10000等整数,尽量带零头(如1689元、1573元)

同一张卡每天刷卡不超过3笔,两次交易间隔至少2小时

原则2:模拟真实消费场景

避免长期在同一台POS机刷卡,多覆盖超市、餐饮、加油站、网购、水电缴费等日常场景

优先选择有积分的商户,避开公益类、批发类、建材类等银行敏感商户

原则3:保留可用额度,不刷空

坚持“还款后再刷卡”,每次刷卡不超过总额度的60%

始终保留20%-30%的可用额度

操作期间不要碰临时额度,不办理现金分期或账单分期

四、重要提醒:应急技巧,合规用卡是底线

流水平移账单法是短期资金紧张时的救急手段,核心是帮你避开更低还款的高额利息,避免逾期影响征信。绝非长期空卡、恶意套现的工具!

信用卡的本质是“合理消费、按时还款”。偶尔周转可以,但过度依赖会加重负债。长期来看,应通过增加收入、控制非理性消费逐步降低负债,这才是最稳妥的用卡之道。

记住:信用卡是优化消费、应急周转的工具,不是“摇钱树”。合规用卡、养好征信,才能守住额度、避免踩坑。

如果你在使用POS机的过程中有任何疑问,欢迎添加我们的微信号:18530999877,我们一起交流探讨!